Wprowadzenie

13 sierpnia 2025 w Ministerstwie Cyfryzacji zaprezentowano koncepcję podatku od usług cyfrowych, który miałby obowiązywać w Polsce od 2027 roku. Ekspertyza dostępna jest na stronie Fundacji Instrat.

Związek Pracodawców Wydawców Cyfrowych, którego członkowie od lat zmagają się z problemem nierównej konkurencji z globalnymi potęgami technologicznymi, z uznaniem i nadzieją przyjmuje inicjatywę Wicepremiera Krzysztofa Gawkowskiego wprowadzenia daniny, której celem jest wyrównanie tej nierówności.

Równocześnie zwracamy uwagę, że przedstawiona koncepcja podatku, żeby spełniła swoją funkcję, powinna zostać uszczegółowiona w trzech kluczowych kwestiach:

Zakres podmiotowy podatku

W dobie rosnącej cyfryzacji gospodarki oraz postępującej globalizacji usług, luka konkurencyjna między firmami krajowymi a zagranicznymi platformami cyfrowymi ulega pogłębieniu. Podatek cyfrowy ma być narzędziem przeciwdziałającym tej nierówności.

Współczesna gospodarka cyfrowa charakteryzuje się wysokim stopniem koncentracji rynkowej, w której dominującą pozycję zajmują globalne platformy cyfrowe takie jak Google, Meta (Facebook), Amazon, Apple czy Microsoft. Firmy te wykorzystują swoją siłę, skalę działalności, rozbudowane struktury korporacyjne, dostęp do ogromnych zasobów finansowych oraz jurysdykcje podatkowe o niskiej stawce opodatkowania w celu minimalizacji obciążeń fiskalnych w krajach, w których generują znaczną wartość. Powoduje to głęboką asymetrię konkurencyjną względem krajowych przedsiębiorstw.

Podatek naliczany od przychodów z wybranych usług cyfrowych świadczonych na rzecz polskich użytkowników, może zniwelować tę asymetrię poprzez opodatkowanie miejsca faktycznego wygenerowania wartości rynkowej, czyli tam, gdzie znajdują się użytkownicy i konsumenci. Podatek cyfrowy wprowadzany jednostronnie przez poszczególne państwa, w tym potencjalnie przez Polskę, może stanowić sprawiedliwy mechanizm redystrybuowania podatku.

Należy wyraźnie podkreślić, że celem podatku cyfrowego nie powinno być dodatkowe obciążenie całego sektora cyfrowego jako takiego, a tym bardziej obciążenie polskich firm technologicznych, które już dziś inwestują, wykazują przychody i płacą podatki w Polsce.

Zasadniczym założeniem projektowanego rozwiązania musi być ochrona krajowych przedsiębiorców z sektora cyfrowego, tj. innowacyjnych firm, które realnie funkcjonują w Polsce, zatrudniają specjalistów, tworzą liczne miejsca pracy, inwestują w Polsce w rozwój technologiczny i infrastrukturę oraz stanowią istotny filar krajowej gospodarki. Nałożenie na nie dodatkowej daniny prowadziłoby do dalszego pogłębienia nierówności konkurencyjnych wobec międzynarodowych korporacji. W odróżnieniu od globalnych gigantów, lokalne, innowacyjne przedsiębiorstwa generują realną wartość dodaną dla polskiej gospodarki, dodatkowo reinwestując wypracowane środki na miejscu.

Autorzy ekspertyzy proponują, aby podatkiem objęte zostały firmy, których globalne obroty przekraczają 750 mln € rocznie. Równocześnie sami zwracają uwagę, że wartość ta została ustalona kilka lat temu. W 2018 roku została zapisana w propozycji podatku cyfrowego Komisji Europejskiej. W 2018 roku firma Alphabet osiągnęła 136 mld USD przychodu. W 2024 350 mld USD[1], co oznacza ponad 2,5 krotny wzrost w przeciągu 6 lat. Jeszcze większy wzrost przychodów w tym okresie zanotowała Meta, z 55 mld USD do 164 mld USD[2]. Niemal trzykrotnie więcej. Próg dla podatku cyfrowego powinien uwzględniać te wzrosty i zostać podniesiony. Ponadto uważamy, że powinny zostać wprowadzone dodatkowe kryteria, np. przyjęte w definicjach VLOP, VLOSE i Gatekeepers w regulacjach DSA i DMA. Czyli oprócz kryterium obrotów można wprowadzić kryterium liczby 45 mln użytkowników miesięcznie na terenie Unii Europejskiej. W przypadku definicji Gatekeepers mowa jest o 7,5 mld € obrotów w Europejskim Obszarze Gospodarczym (EOG). Łączne zastosowanie kilku kryteriów, obroty globalnie, obroty na terenie EOG, liczba użytkowników, zwiększy prawdopodobieństwo, że podatek cyfrowy obejmie podmioty zgodnie z intencją ustawodawcy i spełni swoją rolę.

Zabezpieczenie polskich usługobiorców przed przerzuceniem ciężaru podatku

Jednym z najistotniejszych wyzwań związanych z wprowadzeniem podatku cyfrowego jest zabezpieczenie przed ryzykiem jego przerzucenia na usługobiorców krajowych – zarówno przedsiębiorców, jak i konsumentów.

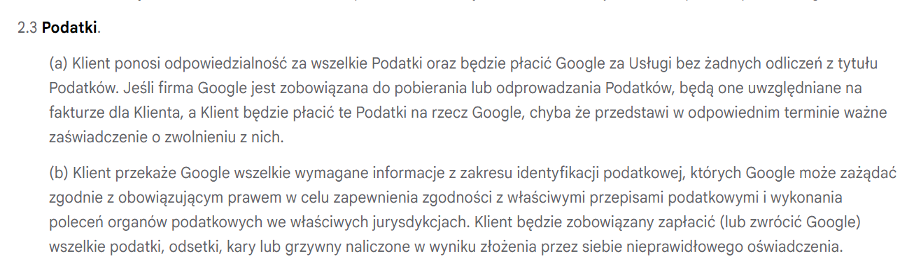

Należy podkreślić, że globalne platformy cyfrowe (w tym np. Google) stosują w swoich regulaminach postanowienia typu gross-up, według których to usługobiorca ponosi odpowiedzialność za wszelkie podatki jakie mogą obciążać Google (np. podatek u źródła, który zgodnie z polską ustawą o CIT powinien być potrącony przez polskiego płatnika od należności wypłacanej na rzecz kontrahenta zagranicznego m.in. z tytułu usług reklamowych).

Przykładowy zapis z regulaminu usług świadczonych przez Google[3]:

Podmioty te korzystając ze swojej dominującej pozycji rynkowej narzucają jednostronnie warunki umowne swoim kontrahentom, w tym polskim przedsiębiorcom, bez możliwości ich negocjacji czy odrzucenia. Brak akceptacji regulaminu, w tym postanowień typu gross-up skutkuje brakiem dostępu do danej usługi cyfrowej, co czyni relację handlową jednostronną i asymetryczną i stawia polskich użytkowników usług w pozycji przymusowej akceptacji warunków narzuconych przez globalnego dostawcę i powoduje przeniesienie ciężaru opodatkowania na usługobiorcę.

Dodatkowo, podniesienie stawek za usługi cyfrowe świadczone przez globalne platformy cyfrowe w połączeniu z próbą przeniesienia ciężaru podatku na reklamodawców,może doprowadzić do zmniejszenia budżetów reklamowych kierowanych do lokalnych mediów, co w konsekwencji doprowadzi do pogorszenia ich kondycji finansowej.

W tym kontekście należy wyraźnie podkreślić, że podatek cyfrowego będzie prowadzić do sprawiedliwego opodatkowania przychodów uzyskiwanych w Polsce przez zagraniczne platformy cyfrowe wyłącznie wówczas, gdy ciężar tego podatku rzeczywiście poniosą te podmioty, a nie zostanie on przerzucony – poprzez mechanizmy gross-up – na polskich podatników korzystających z ich usług.

Z tego względu wdrożenie podatku cyfrowego, którego celem jest sprawiedliwa alokacja przychodów w oparciu o lokalizację użytkowników usług cyfrowych, powinno iść w parze z odpowiednimi regulacjami, uniemożliwiającymi przerzucanie nowego obciążenia podatkowego na polskich użytkowników i podatników. Należy rozważyć wprowadzenie ustawowego zakazu możliwości przerzucania przez podatnika podatku cyfrowego na partnera handlowego, a w przypadku takiego zapisu w umowie handlowej uznania go za nieważny z mocy przepisów ustawy o podatku cyfrowym.

Wsparcie tworzenia jakościowych treści medialnych poprzez powołany w tym celu niezależny fundusz

Platformy cyfrowe, które mają docelowo być objęte podatkiem cyfrowym, są głównym kanałem rozprzestrzeniania dezinformacji, która polaryzuje polskie społeczeństwo. Według raportu “Dezinformacja oczami Polaków” przygotowanego przez koalicję “Razem Przeciwko Dezinformacji” w 2024 r. aż 84% Polaków zetknęło się z fake newsem, a 9 na 10 badanych potwierdziło w badaniu prawdziwość choć jednej z fałszywych informacji. Algorytmy wykorzystywane przez platformy faworyzują treści przyciągające uwagę użytkownika, wzbudzające emocje i dostosowane do jego aktywności, tworząc efekt tzw. “bańki informacyjnej”. W tym kontekście uzasadnionym jest utworzenie z określonej przez ustawodawcę części dochodów z podatku cyfrowego funduszu dla wsparcia tworzenia jakościowego ekosystemu mediowego. Biorąc pod uwagę naczelne dla naszej demokracji zasady wolności mediów i wolności słowa w Polsce oraz celem zapewnienia transparentności przyznawanych środków, fundusz ten powinien być zarządzany przez niezależną organizację. Ostatnie lata pokazały skalę dezinformacji w kluczowych dla Polski tematach – wojny na Ukrainie, pandemii i migracji – a codziennością stało się manipulowanie wypowiedzi polityków i funkcjonowanie w sieci i powielanie nieprawdziwych informacji politycznych. W tym kontekście wsparcie jakościowych i rzetelnych mediów staje się fundamentem obrony demokracji i jedności społecznej.

[1] https://companiesmarketcap.com/alphabet-google/revenue/

[2] https://www.macrotrends.net/stocks/charts/META/meta-platforms/revenue

[3] https://payments.google.com/payments/apis-secure/u/0/get_legal_document?ldi=31391